Cara Mulakan Pelaburan Emas Modal Kecil

Assalamulaikum wbt...

Kepada semua ahli Group UGN dan pembaca sekelian..

Tak perlu modal besar untuk mulakan pelaburan emas. Kalau ada bajet sekitar RM200 sebulan pun dah boleh mula menyimpan emas. Bagi saya, yang penting mulakan dulu dengan modal kecil. Bila dah mula, baru cepat faham ilmu pelaburan emas. Bila dah mula, baru faham bila harga emas tinggi ataupun rendah. Selagi tak mula, kekadang nak explain pun susah. Lambat sikit faham berbanding orang yang dah bermula.

Sebelum melabur, saya memang syorkan simpan duit kecemasan dalam bentuk tunai (di bank) at least 3 bulan pendapatan. Tapi bagi siapa yang belum cukup 3 bulan pendapatan, beli dulu at least 1 dinar. Lepas tu baru cukupkan 3 bulan pendapatan. Mulakan dulu sebagai motivasi menyimpan emas dan kumpul harta.

Bagi yang nak mulakan pelaburan emas dengan modal kecil, mungkin anda boleh pertimbangkan salah satu daripada cara ni;

#1 – Beli Syiling Emas 1 Dinar

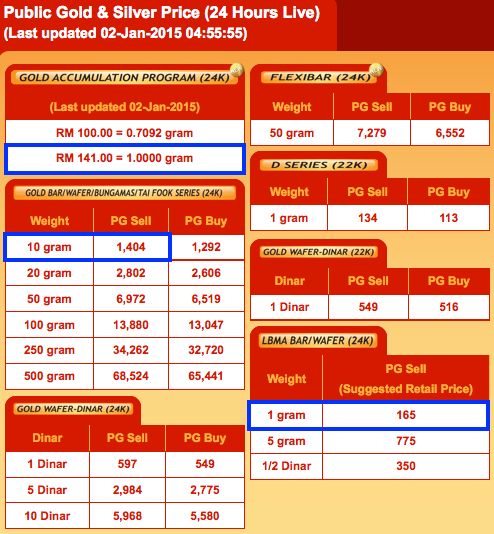

Item paling kecil yang Public Gold keluarkan (untuk pembelian kaedah biasa) setakat ni ialah syiling 1 dinar. Ia antara item terbaik untuk bermula. Kalau ada duit dalam RM600 pun dah boleh beli 1 dinar sekarang ni. 1 dinar tu emas berketulenan 91.6%, beratnya 4.25 gram.

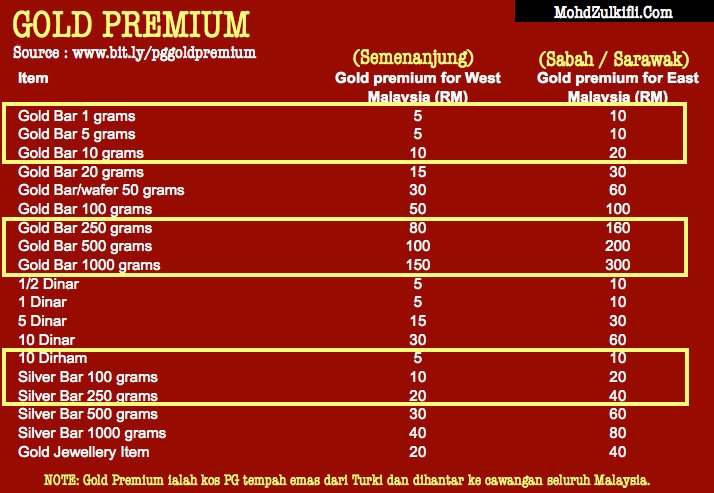

Banyak jenis dinar yang ada di pasaran sekarang ni, tapi coin 1 dinar Public Gold yang terbaik buat masa ni sebab harga per gram lebih murah, dan susut nilainya cuma 6% i.e. terendah di Malaysia. Nak beli pun senang sebab Public Gold ada 18 cawangan seluruh Malaysia. Dan ada 7 lagi kelebihan kenapa saya syorkan Public Gold.

#2 – Beli Emas Secara GAP

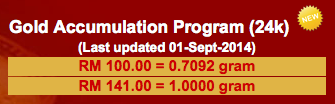

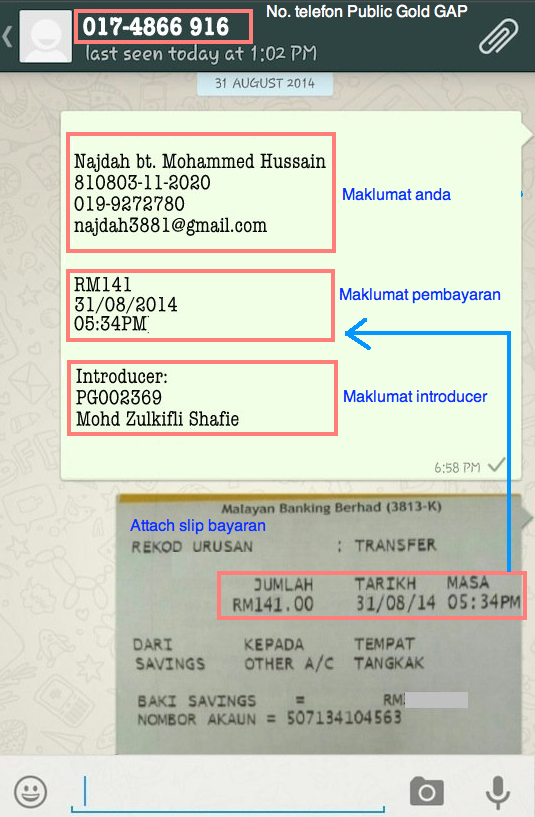

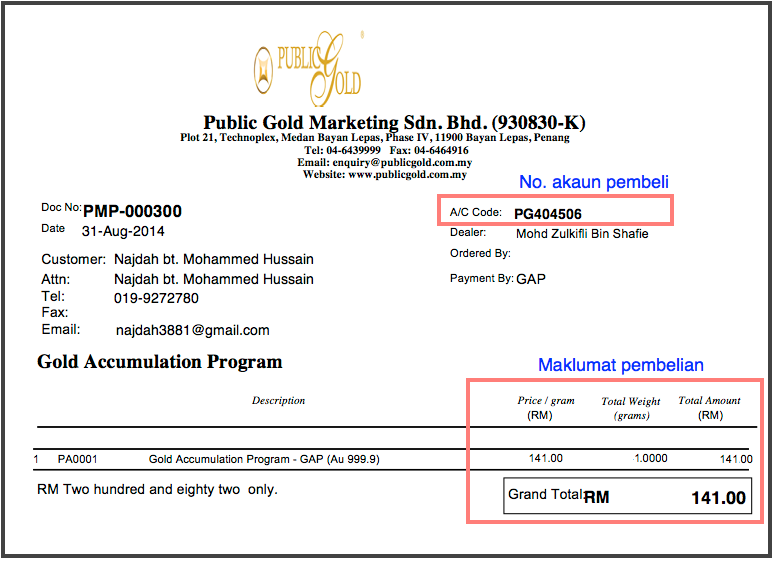

Sekarang, Public Gold keluarkan produk terbaru yang diberi nama Gold Accumulation Program (GAP) untuk memudahkan kita menyimpan emas walaupun dengan modal sekecil RM150. Skim belian GAP ni mirip Akaun Emas yang ditawarkan oleh Kuwait Finance House (KFH). Kita boleh beli emas sekecil 1 gram, dan boleh tambah simpanan dari masa ke semasa dengan gandaan 1 gram. Yang paling best, emas tu kita boleh simpan dengan Public Gold secara percuma! Untuk faham lebih lanjut tentang skim pembelian secara GAP, boleh baca artikel saya “Mudahnya Simpan Emas Dengan GAP Public Gold“.

Gold bar 1 gram Public Gold hanya boleh dibeli melalui GAP sahaja.

Gold bar 1 gram Public Gold hanya boleh dibeli melalui GAP sahaja.#3 – Beli Gold Bar 1 Gram

Bagi yang tak cukup bajet, boleh beli gold bar 1 gram yang ada di pasaran. Harganya sekitar RM200 jer sekarang ni. Buat masa ni yang famous di Malaysia ialah gold bar 1 gram keluaran Gold Crest Pavilion (GCP) dan Gold Silver Resources (GSR). Mulakan dengan gold bar 1 gram pun boleh, tapi saya tak galakkan sebab kebanyakkan gold bar 1 gram ni, harga per gramnya mahal, dan susut nilainya tinggi. Kalau nak jual balik emas tu nanti, susut nilainya mencecah 20%! Lambat untung berbanding emas yang susut nilainya rendah. Melainkan anda beli emas untuk dijadikan ‘harta karun’, dan tak fikir langsung untuk jual, itu ok.

Gold bar 1 gram lebih mahal sebab minting cost-nya mahal

Gold bar 1 gram lebih mahal sebab minting cost-nya mahal#4 – Beli 1 Dinar Secara Ansuran

Kalau bajet beli emas RM150 – RM200 sebulan, saya prefer beli syiling 1 dinar Public Gold secara ansuran. Cajnya cuma 0.5% atas harga belian atau minimum RM5. Boleh bayar ansuran selama 4 bulan (4 kali bayar). Bila dah habis bayar, baru boleh ambil emas di office Public Gold. Kalau habis bayar awal, boleh ambil emas tu lebih awal. Tak perlu tunggu 4 bulan.

Saya prefer syiling 1 dinar Public Gold berbanding gold bar 1 gram (jenama lain atau gold bar 1 gram secara GAP) sebab harga per gram lebih murah, susut nilainya juga jauh lebih rendah. Maksudnya, syiling 1 dinar Public Gold jauh lebih untung berbanding gold bar 1 gram.

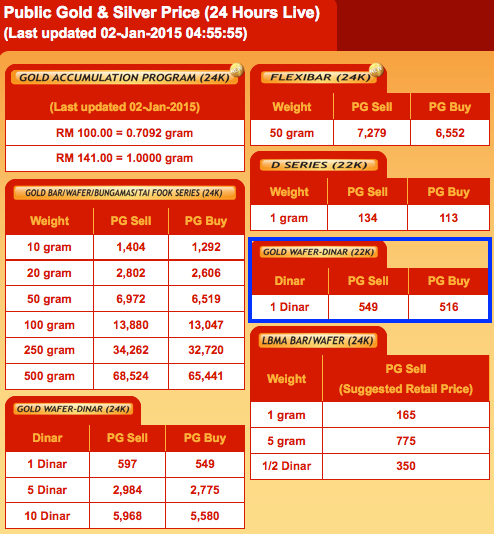

Contoh jadual pembayaran 1 dinar PG. Harga semasa RM577 + RM5 caj admin.

Contoh jadual pembayaran 1 dinar PG. Harga semasa RM577 + RM5 caj admin.

Boleh ke beli emas secara ansuran? Sebelum beli secara ansuran, baca penjelasan saya dalam artikel “Hukum Jual Beli Emas Secara Ansuran”.

#5 – Kumpul 10 Dirham (Silver), Tukar Kepada Emas

Siapa tak nak beli secara ansuran, tapi nak beli dengan bajet dalam RM100 sebulan, boleh juga kumpul syiling 10 dirham (silver). Sebulan beli beli sekeping. Cukup 6 keping 10 dirham, jual kesemua syiling 10 dirham tu dan beli satu syiling 1 dinar.

Kaedah ni agak merugikan dari sudut kira-kira, tapi sesetengah orang, rugi begini lebih baik berbanding duit tu habis dibelanjakan sebab susah disiplinkan diri menyimpan wang. Susut nilai silver lebih tinggi dari emas. 10 dirham susut nilainya 16%, dan ada caj tambahan yang Public Gold kenakan iaitu “caj transportation”. Itu caj belian luar Penang RM5 sekeping.

Cukup 6 keping coin 10 dirham (silver), tukar kepada 1 dinar emas.

Cukup 6 keping coin 10 dirham (silver), tukar kepada 1 dinar emas.

Kalau nak kurangkan kerugian bila jual coin 10 dirham tu, cuba jual kepada kenalan terdekat yang belum pernah simpan silver. Jual pada harga diskaun. Kaedah tu dua-dua pihak untung. Anda untung sebab jimat susut nilai, pembeli tu pun untung sebab dapat beli pada harga diskaun.

Mudah-mudahan dengan tips ni, semua orang boleh mulakan langkah pertama menyimpan emas. InsyaAllah.

Wallahu a’lam.